中国液货危险品

水运形势报告

上半年回顾

上半年,在世界经济呈现恢复态势、国际贸易增长趋于增强的大背景下,中国宏观经济总体企稳向好。

前5月,中国化学原料和化学制品制造业固定资产投资额累计4796亿元,同比下降0.8%,降幅较去年同期收窄。生产方面,前5月,全国硫酸产量3738万吨,同比增长2.5%;乙烯产量761万吨,同比下降3.3%;甲醇产量1852万吨,同比增长7%;二甲苯产量446万吨,同比增长7%。进出口方面,海关统计数据显示,前5月,中国化学工业及相关工业产品进口额为3591亿元,同比增长30.6%;出口额3051亿元,同比增长16.9%。中国化工品进口量较大的二甲苯为571万吨,同比增长7.8%。

液化品

上半年,化工行业总体企稳,随着中国整体经济结构调整、转型升级以及化解产能过剩政策的落实,化工行业增速下降的态势还将延续,上下游产业链供需结构错配逐渐改善。同时,管道、陆路以及化工园区“一体化”继续分流部分液体化学品水运需求,中国沿海液体化学品水运需求延续近年来的低位震荡走势。

供需基本稳定

上半年,沿海液体化工品水路运输格局基本保持不变。华北地区是主要液体化学品水运量的流出地,是中国生产初级化工品的主要地区;华东地区是主要液体化学品水运量的目的地,既是中国生产初级化工品的主要地区,也是化工品精加工和消费的主要地区;华南地区是主要液体化学品运输的目的地,是中国化工品精加工和消费的主要地区。总的来看,南北运输持续弱化,华东、华南区域运输、短驳运输终成定局。

港口吞吐下降

华北地区如大连港、天津港是主要的化工原料装卸港。大连港的吞吐量近年持续增长。受“爆炸事故”影响,天津港吞吐量去年大幅萎缩,今年有较大恢复。前5月,大连港化工原料及制品吞吐量同比增长8.6%;天津港化工原料及制品吞吐量同比上涨32.4%。

华东地区如上海港、宁波舟山港、南京港是主要的化工原料装卸港,吞吐量均有所减少。前5月,上海港化工原料及制品吞吐量同比下降9.8%;宁波港域、舟山港域化工原料及制品吞吐量同比分别下降4.2%、11.6%;南京港化工原料及制品吞吐量同比下降1.7%。

华南地区广州港是主要的液化品接卸港口,吞吐量明显萎缩。前5月,广州港化工原料及制品吞吐量同比下降21.6%。

运力过剩改善

在交通运输部宏观调控政策下,内贸化学品运力规模得到控制,使得市场整体运力过剩的局面逐渐改善。据交通运输部统计数据,沿海跨省运输化学品船总运力自2015年年中起停止增长,去年上半年仍微幅下降,下半年略有回升。截至去年年底,省际沿海运输化学品船(含油品、化学品两用船)272艘、106.34万DWT,较2015年年底增加2艘、4.24万DWT,载重吨增幅为4.15%。

运价低位波动

内贸化学品运价长期低迷,为摆脱经营困难,部分船公司转向外贸航线。同时,由于内贸需求整体萎靡,在具体航线上运价随行就市的特征较往年更为明显,船东之间竞争激烈,营业态势继续分化。

液化天然气

需求增速提升

随着中国城镇化,居民能源消费结构发生变化,加之环保监管日趋严格,燃气替代煤炭供电供热需求提升,天然气消费处于较为快速增长阶段。国家统计局数据显示,前5月,中国生产天然气626亿立方米,同比增长8.7%,增速较去年同期增加4.8个百分点;进口天然气344亿立方米,同比增长15.4%,增速较去年同期减少近5个百分点;表观消费量为967亿立方米,同比增长13.2%,增速较去年同期增加2.8个百分点。总体来看,上半年中国天然气生产和消费继续维持较为稳定的增速(见图8)。

进口增幅扩大

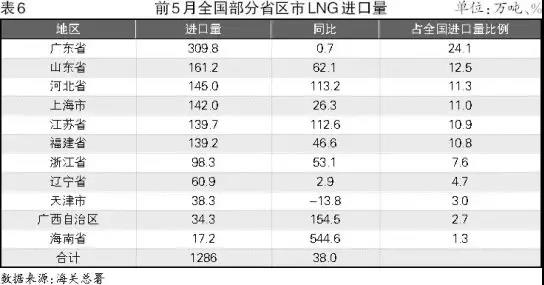

伴随着中国天然气消费量的提升,其需求量正逐年上升。海关数据显示,前5月,中国LNG进口量约为1286万吨,同比增长38%,增速提升16.8%(见表6)。

新船下水微增

近两年,LNG运输市场逐步降温,但由于LNG船建造周期较长,目前仍处在消化过往订单的过程中。从2014年下半年开始,新船下水速度开始加快,截至今年6月底,全球LNG船数量为489艘、3862万DWT,与年初相比增加16艘,运力增幅较年初增长近3%,增速较去年同期增加约0.4个百分点。其中,10万立方以上LNG船为445艘,较年初增加12艘,较去年同期多下水2艘;10万立方以下LNG船为44艘船舶,较年初增加4艘。总的来看,上半年国际LNG船下水速度较去年同期仍有所提升,但增长速度放缓。

进口来源集中

上半年,中国LNG进口来源地为15个国家,较去年增加2家。前5月,中国从澳大利亚进口的LNG同比增长42.3%,占中国进口总份额比例为41.9%,较去年同期增加1.3个百分点,继续位列中国第一大LNG进口来源国。综合来看,中国从印度尼西亚和巴布亚新几内亚LNG进口量出现下降,而从澳大利亚、卡塔尔和马来西亚的LNG进口量则出现大幅上升的情况,表现出中国LNG进口来源地更为集中。

进口航程缩短

上半年,中国从航程较远的巴布亚新几内亚LNG进口量有所下降,而从航程较近的马来西亚LNG进口量大幅上升,虽然从澳大利亚以及卡塔尔LNG进口量也大幅度提升,但整体而言,中国选择了运距较近的LNG供应国,缩短了LNG的海运航程。

运价低位震荡

近年来,LNG新船下水速度一直处于较快水平,上半年新船下水速度较去年同期略有上升,市场运力供大于求的矛盾仍未改善。虽然全球海运需求仍保持一定速度的增长,但由于中国进口LNG主要来源总航程一定程度上有所缩短,对LNG运力的需求拉动不足。数据显示,年初,LNG整体运价有所反弹,以14万立方米现代型LNG船为例,该船型日租金水平反弹最高至3万美元左右,为近两年来最高。但随后几月,运价又迅速下落,最低回到2万美元/日左右水平。总体上,上半年LNG总体运价呈现宽幅震荡走势,平均日租金水平高于去年同期。

下半年展望

液化品

需求接近去年

国家发改委“十三五”期间重点规划发展七大世界级规模炼化“一体化”项目,开局之年已经开工建设的有曹妃甸千万吨炼油及下游化工项目、恒力石化2000万吨炼化“一体化”项目和福建漳州古雷炼化“一体化”项目等。

由于沿海省市大型炼化项目基本按照上下游“一体化”的产业园建设思路,这些项目很难对今年乃至今后四年的液化品船运市场产生直接的提振。

在经济形势稳中向好、国内化工行业布局基本完成和下游产业链需求不旺的背景下,中国化工发展逐渐由初期粗放式、原料加工模式向上下游一体、精细多元化方向发展,特别是化工业园区化已成为市场发展趋势,化工产品的水运距离缩短,水路运输量逐渐被管道和公路替代,液体化工品水运量将逐渐萎缩,今年全年内贸水运量预计接近去年水平,在2500万~3000万吨。

运价持续低迷

运力方面,在交通运输部对内贸化学品运力进行宏观调控后,持续的旧船拆解、较低新造船订单水平,改善了市场整体运力过剩局面,但船多货少的现象依旧困扰化学品水路运输行业。行业内人士预测,在今年甚至未来几年里,船舶过剩都将是化学品船运行业发展的主要问题。

运价方面,细分市场存在差异,据德鲁里分析,大型化学品船运价将大幅下降,而小型船舶的定期租运费率仍保持稳定。考虑到沿海化学品船平均载重吨为3900DWT,预计运价将平稳运行在目前的低位。

液化天然气

海运延续增长

由于日趋严峻的环保问题,国内能源转型的需求与日俱增,进一步加大了国内对天然气的需求;另一方面,近两年LNG运价持续徘徊于低位,促进了LNG进口的需求。综合来看,下半年LNG海运量仍将延续上半年的增长态势。

另外,除已经建成分布在沿海11个省市的17个接收站外,按照规划,今年全国还将有7个LNG接收站投入运营,分别为江苏连云港和浙江温州的中石化项目;福建漳州、广东粤西和江苏盐城的中海油项目;浙江舟山的新奥能源项目;江苏启东的广汇能源及壳牌项目。以上7个LNG接收站投入运营后将新增LNG接受能力289.8亿立方米/年。届时全国LNG码头将达到24个,LNG总接受能力将达到1137.2亿立方米/年,这将进一步促进中国的LNG进口量。

预计今年,中国LNG进口量将超过3000万吨,同比增长15%左右,继续保持两位数的高速增长。

运力增幅加大

克拉克森的数据显示,下半年将有20艘10万立方以上LNG新船下水,约250万DWT,考虑船东盈利较为困难,下半年可能有近5艘LNG新船会推迟下水,实际下水LNG船可能为15艘、约200万DWT。

另外,当前LNG海运市场运价持续徘徊于低位,部分船东会选择提前拆解老旧LNG船,拆解量约5艘、40万DWT。

综合预测,下半年将净增运力约160万DWT,较上半年110万DWT净增50万DWT。下半年LNG运力增幅继续较快增长。

运价低位震荡

日本作为全球LNG进口量最大的国家,2014年LNG进口量达到8850万吨的历史峰值,随后两年LNG进口量分别跌至8500万吨和8330万吨,预计下半年仍将维持这一趋势。

埃及、巴基斯坦和约旦位于全球LNG进口量增速最快的5个国家之列,预计该五国今年LNG进口量仍将维持增长态势。英国和比利时等国LNG需求均出现下降,但亚洲和中东等市场一定程度上接收了过去销往欧洲的天然气。

预计下半年全球LNG海运需求可能与上半年基本持平,但LNG船运力增幅仍将略高于货运量增长幅度。考虑到当前海运价格已经处于历史低位,下跌空间有限,预计下半年全球LNG船海运价格仍将低位震荡。